«... PAGINA PRECEDENTE

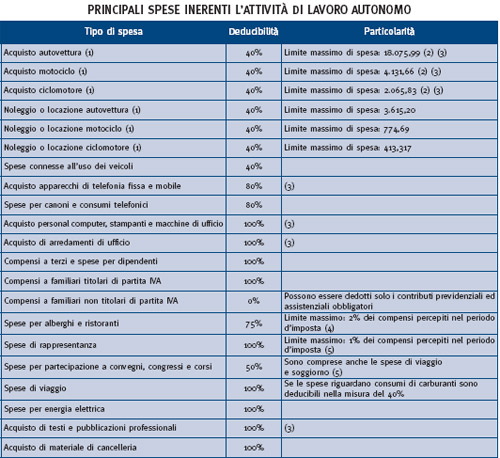

Compensi corrisposti a terzi e a familiari

I compensi corrisposti a terzi ed inerenti l'attività professionale sono interamente deducibili. Invece, i compensi pagati al coniuge, ai figli minori o inabili al lavoro e agli ascendenti – per prestazioni di lavoro dipendente, di collaborazione coordinata e continuativa, di lavoro autonomo occasionale – rese al professionista, nonché le quote di TFR ed i premi assicurativi, sono indeducibili.

È possibile dedurre solamente i contributi previdenziali ed assistenziali obbligatori versati per i familiari.

I compensi non ammessi in deduzione dal reddito del professionista non sono imponibili in capo ai familiari percipienti.

Sono invece sempre deducibili i compensi per prestazioni professionali pagati ai familiari titolari di partita IVA, come anche le spese (stipendi, contributi previdenziali e assistenziali) sostenute per i lavoratori dipendenti (si applicano, infatti, le stesse regole valide per le imprese).

Spese di viaggio, di albergo e ristorante

Le spese di viaggio inerenti l'esercizio dell'attività professionale, se documentate, possono essere dedotte senza limiti.

Le prestazioni alberghiere e la somministrazione di alimenti e bevande, a partire dal 1° gennaio 2009, sono deducibili nella misura del 75% e, in ogni caso, per un importo complessivamente non superiore al 2% dell'ammontare dei compensi percepiti nel periodo di imposta.

Non sono interessate al predetto limite le spese di vitto e alloggio sostenute dal committente per conto del professionista e da questi addebitate in fattura, le quali sono quindi interamente deducibili. Il predetto limite, inoltre, non si applica alle spese di vitto e alloggio sostenute per le trasferte effettuate fuori dal territorio comunale dai lavoratori dipendenti.

Le spese di vitto e alloggio che costituiscono spese di rappresentanza sono deducibili nella misura del 75% e per un importo complessivamente non superiore all'1% dell'ammontare dei compensi percepiti nel periodo d'imposta.

Le spese di vitto e alloggio sostenute per la partecipazione a convegni, congressi e corsi di aggiornamento professionale, devono essere assunte nella misura del 75% e sono deducibili nel limite del 50% del loro ammontare.

Altre spese

Sono deducibili nella determinazione del reddito imponibile, per intero, ovvero nella misura del 50%, se ad utilizzo promiscuo:

• le spese per l'acquisto di energia elettrica utilizzata nello studio professionale;

• le somme corrisposte per poter fruire di un marchio prestigioso di uno studio professionale, al fine di incrementare la propria clientela e applicare tariffe più alte;

• le altre spese, inerenti l'attività professionale o artistica, effettivamente sostenute e debitamente documentate.

Note:

(1) La deducibilità è ammessa limitatamente ad un solo veicolo; se l'attività è svolta mediante associazione professionale, la deducibilità spetta per un solo veicolo per associato;

(2) Nel caso di acquisto mediante contratto di leasing, per poter dedurre i canoni è necessario che la durata del contratto non sia inferiore al periodo di ammortamento previsto per il bene;

(3) La deduzione della spesa di acquisto avviene interamente nel periodo d'imposta, se di ammontare inferiore a 516,46 euro; in caso contrario, si applicano le apposite percentuali di ammortamento;

(4) Le spese di vitto e alloggio sostenute dal committente per conto del professionista e da questi addebitate in fattura sono interamente deducibili;

(5) Se si tratta di spese per alberghi e ristoranti si applica il limite di deducibilità del 75%.